Uzelf

Via onze Particuliere rekening

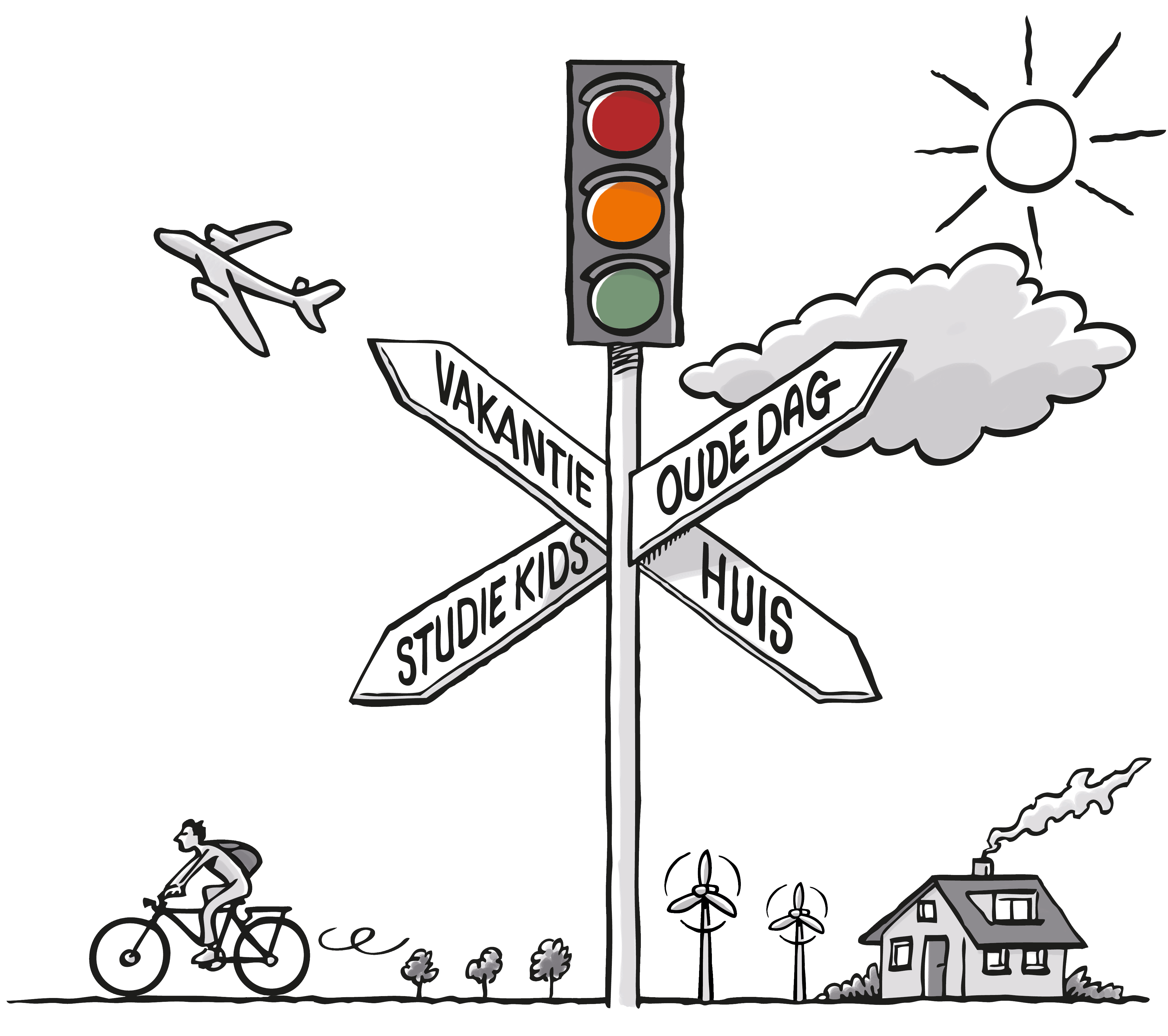

Wensen en doelen hebben we allemaal. Maar om deze te realiseren hebben we, en daar ontkomen we helaas niet aan, geld nodig. NNEK helpt u vermogen op te bouwen, zodat u uw (klein)kinderen kunt helpen met hun studiefinanciering, een beter pensioen heeft of 'gewoon' van financiële rust kunt genieten.

Ontdek meer

U en uw partner

U en uw partner Uw pensioenuitkering

Uw pensioenuitkering Uw bedrijf

Uw bedrijf